- Hogyan kell regisztrálni magánszemélyként?

A regisztrációt a www.nka.hu/regisztracio linken lehet megtenni. Első lépésként válassza ki, hogy magánszemélyként kíván regisztrálni.

| Családi és utónév: |

hivatalos okiratban szereplő név |

| Születési név: |

születési anyakönyvi kivonatban szereplő név |

| Anyja neve: |

hivatalos okiratban szereplő adat |

| Állandó lakcím, ország: |

hivatalos okiratban (lakcímkártya) szereplő ország |

| Irányítószám, település, közterület, házszám: |

hivatalos okiratban (lakcímkártya) szereplő ország |

| Levelezési cím: |

abban az esetben kell kitölteni, ha eltér a székhely címétől |

| Adóazonosító jel*: |

adóazonosító kártyán található 10 számjegyből álló szám |

| E-mail cím: |

olyan e-mail címet adjon meg, amelyen keresztül az NKA Igazgatóságával való kommunikációt folytatni kívánja, ezért kérjük, hogy az e-mail cím változását azonnal jelezze a nka.regisztracio@emet.gov.hu email címen! (Ezek a levelek egyes levelezőrendszereknél néha a kéretlen levél (spam) mappába kerülhetnek!) |

| Felhasználónév: |

ezzel a névvel és a kapott jelszóval tud majd belépni a felhasználói fiókjába, ezért ezt feltétlenül jegyezze meg! |

A fenti adatok megadása után a regisztráció sikeres befejezéséhez a személyi igazolvány (régi típusú személyi igazolvány esetén az érvényességet igazoló oldalt is, új típusú esetén mindkét oldalt), (vagy útlevél), a lakcímkártya (mindkét oldal), az adóazonosító kártya másolatát „pdf” (ékezetek nélkül) falj formátumban fel kell töltenie a „Dokumentumok” alatt található megfelelő helyre. Szkennelés során ügyeljenek arra, hogy az „OCR” (optikai karakter felismerő) funkció a szkennelő programban ki legyen kapcsolva! Az együvé tartozó dokumentumokból egy „pdf” (ékezetek nélkül) fájlt kell készíteni. A legnagyobb feltölthető dokumentum mérete: 3 MB! A regisztráció véglegesítésének feltétele, hogy a regisztráció során feltöltött jogi dokumentációk postai úton is beküldésre kerüljenek az NKA Igazgatósága részére (H-1389 Budapest, Pf. 128). Az NKA Igazgatóságán a feltöltött és a postai úton benyújtott jogi dokumentációk összevetésre és ellenőrzésre kerülnek. Amennyiben azok nem felelnek meg az előírt feltételeknek, vagy nem egyeznek, úgy a regisztráció visszavonásra kerül. Magánszemély esetén kérjük a postai úton beküldött dokumentációk saját kezű aláírását is! Határon túli magánszemély és szervezet esetén minden dokumentumot magyar fordításban is fel kell csatolni. A fordítás nem kell, hogy hivatalos legyen!

*Az Art. 20. § (1) bekezdés b) pontja alapján a vállalkozási tevékenységet nem folytató magánszemély, amennyiben nem rendelkezik adóazonosító jellel – nem magyar állampolgárságú magánszemély is –, úgy a költségvetési támogatás igénylése előtt az állami adóhatóságnál adóazonosító jel iránti igényét bejelenteni köteles. A bejelentés alapján az adóhatóság megállapítja az adóazonosító jelet, és arról 15 napon belül hatósági igazolványt állít ki.

- Hogyan kell regisztrálni szervezetként?

| Szervezet teljes neve: |

szervezet hivatalos okirattal igazolt elnevezése (határon túli magyar szervezet esetén a magyar nyelvű fordításban szereplő megnevezés) |

| Székhely, címe, ország, irányítószám, település, közterület, házszám: |

hivatalos okiratban található székhely (határon túli magyar szervezet esetén a magyar nyelvű fordításban szereplő megnevezés) |

| Levelezési cím: |

abban az esetben kell kitölteni, ha eltér a székhely címétől |

| Szervezet telefonszáma: |

regisztrációs adatlap kitöltésével kapcsolatban elérhető személy telefonszáma |

| Pályázó szervezeti-működési formája: |

kérjük a lenyíló menüből válasszon! |

| Adószáma: |

a Nemzeti Adó- és Vámhivatal nyilvántartásában a saját nevére szóló adószám |

| Költségvetési intézmény PIR száma: |

A Magyar Államkincstár által adott, saját nevére szóló azonosító szám |

| Határon túli pályázó esetén külföldi adószám: |

amennyiben nem rendelkezik magyarországi adószámmal, minden esetben fel kell tüntetnie a székhelye szerinti adószámot |

| Gazdasági társaság cégjegyzékszáma: |

Cégbíróságon történt bejegyzés során alkalmazott azonosító szám, megtalálható a cégkivonaton |

| Egyéb szervezet nyilvántartásba vételi okirat száma: |

amennyiben nincs PIR száma, vagy cégjegyzékszáma, úgy ezt a sort kell kitöltenie (pl. alapítvány, egyesület esetén a bírósági bejegyzés száma, ügyszáma). A szervezet, kivonaton szereplő, nyilvántartásba vételről rendelkező jogerős bírósági határozat száma. |

| Nyilvántartásba vevő szerv neve: |

a nyilvántartásba vételi okiratot kiállító szerv megnevezése |

| Megbízott: |

az a személy, aki jogosult pályázatot és/vagy elszámolást elektronikus úton benyújtani az NKA Igazgatóságához. Nem feltétlenül a szervezet első számú vezetője. Olyan személy is megadható, aki nem kapcsolódik a szervezethez. A Megbízó és a megbízott személy lehet ugyanaz. |

| Megbízott adatai: |

hivatalos okiratban (személyi igazolvány, útlevél) található adatok |

| Adóazonosító jel: |

adóazonosító kártyán található 10 számjegyből álló szám |

| Megbízott e-mail címe: |

azt az e-mail címet adja meg, amelyen keresztül az NKA Igazgatóságával való kommunikációt folytatni kívánja. (Ezek a levelek egyes levelezőrendszereknél néha a kéretlen levél (spam) mappába kerülhetnek!) |

| Felhasználónév: |

ezzel a névvel és a kapott jelszóval tud majd belépni a felhasználói fiókjába, ezért ezt feltétlenül jegyezze meg! |

| Engedélyezett szerepkör: |

a megbízó által meghatározott lehetőség (csak pályázat benyújtására, csak elszámolás benyújtására, vagy mindkét feladat ellátására) |

A fenti adatok megadása után a regisztráció sikeres befejezéséhez a szervezet működési formájának megfelelő jogi dokumentációkat valamint a szervezet első számú vezetője által aláírt „Regisztrációs adatlap szervezetek részére” másolatát „pdf” (ékezetek nélkül) fájl formátumban fel kell töltenie a „Dokumentumok” alatt található megfelelő helyre. Szkennelés során ügyeljenek arra, hogy az „OCR” (optikai karakter felismerő) funkció a szkennelő programban ki legyen kapcsolva! Az együvé tartozó dokumentumokból egy „pdf” (ékezetek nélkül) fájlt kell készíteni. A legnagyobb feltölthető dokumentum mérete: 3 MB! A regisztráció során képződik egy nyilvántartási szám, amelynek segítségével az elmentett regisztrációs folyamat folytatható! Felhívjuk figyelmüket, hogy az NKA Igazgatósága által sikeresnek értékelt (visszajelzést kapott a megadott e-mail címre) online regisztráció után küldje meg a jogi dokumentációkat postai úton az Igazgatóság részére (H-1389 Budapest, Pf. 128).

- Hogyan tudom a regisztrációmat módosítani?

Amennyiben már van az NKA Igazgatósága által jóváhagyott érvényes regisztrációja, úgy az adatok módosítását a Felhasználói Fiókján keresztül teheti meg a „Regisztrációs adatlap” menüponton belül a Pályázó adatainak módosítása opció alatt. A regisztráció módosítását alátámasztó jogi dokumentációkat (beleértve az aláírt, módosított regisztrációs adatlapot is) ugyanúgy fel kell töltenie a megfelelő helyre, mint a regisztráció indításakor. Felhívjuk a figyelmét, hogy csak abban az esetben kezdeményezzen módosítást, amennyiben a regisztrációt érintő adatokban történik változás! A feltöltést követően kell a dokumentációkat postai úton megküldeni az NKA Igazgatósága részére (H-1389 Budapest, Pf. 128). A módosítás során feltöltendő dokumentumoknak is meg kell felelniük a regisztráció kezdeményezése során benyújtott dokumentációra vonatkozó feltételeknek, beleértve a hitelességet is! A jogi dokumentáció kritériumaira vonatkozó előírást megtalálja a „Jogi dokumentációk” pont alatt.

- Hogyan tudok új megbízottat regisztrálni?

Amennyiben új megbízottat kíván regisztráltatni, úgy azt a Regisztráció menüpont alatt található „új megbízott regisztráció” pontnál teheti meg. Az új megbízott felvétele során csatolni kell az új aláírt regisztrációs adatlapot is. A feltöltést követően az eredeti aláírást tartalmazó regisztrációs adatlapot postai úton be kell küldeni az NKA Igazgatósága részére (H-1389 Budapest, Pf. 128). Az új megbízott regisztrációja során képződik egy nyilvántartási szám, amelynek segítségével az elmentett regisztrációs folyamat folytatható.

Jogi dokumentációk:

A rendszer automatikusan bekészíti a szervezetnek megfelelő, kötelezően feltöltendő jogi dokumentációkat. Amennyiben aláírási címpéldányt is fel kell töltenie, úgy a cégkivonatban képviselőként megjelölt személy vagy személyek aláírási címpéldánya fogadható el. Megfelelő a közjegyző által kiállított aláírási címpéldány, ügyvéd által a cégbejegyzési (változásbejegyzési) eljárás során ellenjegyzett aláírás-minta, pénzintézeti és/vagy kincstári aláírás-bejelentő karton. Felhívjuk szíves figyelmüket, hogy a cégnyilvánosságról, a bírósági eljárásról és a végelszámolásról szóló 2006. évi V. törvény, továbbá a 2/2007. (XI. 19.) MÜK Szabályzat értelmében ügyvéd az aláírás-mintát kizárólag cégbejegyzési vagy változásbejegyzési eljárás során jegyezheti ellen abban az esetben, amennyiben a cég létesítő okiratát vagy a létesítő okirata módosítását is ő készíti vagy szerkeszti és jegyzi ellen, és az aláírás-minta a cégbejegyzési vagy változásbejegyzési kérelem mellékletét képezi. Az ügyvéd nem jogosult cégeljáráson kívül aláírás-minta ellenjegyzésére, illetve az aláírás-mintával összefüggésben hiteles kiadmányok kiadására, az elveszett minták időközbeni pótlására. Ennek értelmében ügyvéd által ellenjegyzett aláírás-mintát kizárólag közkereseti társaság, betéti társaság, korlátolt felelősségű társaság és részvénytársaság regisztrációja esetében fogadunk el, amennyiben az cégbejegyzési vagy változásbejegyzési eljárás során készült, és ez az okiratból kitűnik.

- Milyen szervezeti formát válasszak?

A pontos szervezeti forma adószám beírásával a szervezeti forma lekérdezhető a www.ksh.hu/szamjel linken. Annak megfelelően kell kiválasztani a szervezeti formát.

- Mit írjak a nyilvántartásba vevő szervhez?

A nyilvántartásba vételi okiratot kiállító szerv nevét.

- Alapítványnál, egyesületnél hol találom a nyilvántartási számot?

A bírósági kivonat bal felső sarkában található ‘Ügyszámot’ kell beírni (Pl: Pk:12345/2000)

- Ki lehet megbízó és megbízott? Lehet-e ugyanaz a személy?

A megbízó a szervezet hivatalos okirat szerinti hivatalos képviselője, aki egyben lehet megbízott is.

- Mit fogad el az NKA „hiteles” cégkivonatnak?

A vonatkozó jogszabályok alapján „hiteles cégkivonat” kiállítására csak

- cégbíróság,

- az Igazságügyi Minisztérium Céginformációs és az Elektronikus Cégeljárásban Közreműködő Szolgálata,

- illetve közjegyző

rendelkezik hatáskörrel. Természetesen ezen szervezetek által kiállított dokumentumok fénymásolata, egyéb módon történt sokszorosítása már nem minősül hitelesnek. A kiadmány akkor hiteles, ha a fenti Szolgálat hitelesítő záradékát tartalmazza, valamint a kiadmány kiállítóját azonosító bélyegzőjével látja el a másolatot. A kiadmány közokirat, mely teljes bizonyító erővel bír. Minden egyéb módon – papír alapon – kiállított, másolt cégkivonat nem minősül közokiratnak, így nem hiteles. Tekintettel arra, hogy a regisztrációhoz hiteles cégkivonatot kell benyújtani, így csak a fenti szervezetek egyike által, közokirat formájában kiállított cégkivonatot fogadjuk el. Felhívjuk figyelmét, hogy – tekintettel arra, hogy az elektronikus közokirat kizárólag elektronikus formában hiteles, kinyomtatott változatához nem fűződnek jogkövetkezmények – Igazgatóságunknak nem áll módjában az elektronikus közokiratot befogadni. E témában további információk találhatók a ceginformaciosszolgalat.kormany.hu honlap oldalain.

- Elfogadható-e ügyvéd által hitelesített cégkivonat?

Nem.

- Elfogadható-e E-cégkivonat?

Nem, tekintettel arra, hogy az elektronikus közokirat kizárólag elektronikus formában hiteles, kinyomtatott változatához nem fűződnek jogkövetkezmények – ezért nem áll módunkban az elektronikus közokiratot befogadni.

- Elfogadható-e ügyvédi aláírási címpéldány?

Gazdálkodó szervezetek esetében ügyvéd által ellenjegyzett aláírás-mintát, nyilatkozati záradékkal kiegészítve kizárólag közkereseti társaság, betéti társaság, korlátolt felelősségű társaság és részvénytársaság regisztrációja esetében fogadunk el, amennyiben az cégbejegyzési vagy változásbejegyzési eljárás során készült, és ez az okiratból kitűnik. Ezen okiratból is 30 napon belüli, eredeti példány fogadható el.

- Mit kell tartalmaznia az egyházfőhatósági igazolásnak?

A 30 napon belüli, eredeti ellenjegyzéssel és pecséttel ellátott egyházfőhatósági igazolás, amely igazolja pályázó szervezet önálló jogi személyi státuszát és tartalmazza a szervezet főbb adatait (név, székhely, adószám, hivatalos képviselő neve).

- Végrehajtási bejegyzést tartalmazó cégkivonattal tudok-e regisztrálni?

Igen, az online felületen benyújtható a regisztráció, azonban véglegesítésére csak pótlásként feltöltött végrehajtási bejegyzés mentes cégkivonat feltöltésével és eredeti példányának beküldésével kerülhet sor.

- Egyéni vállalkozás esetében hol kaphatok Hatósági bizonyítványt?

KEKKH/Kormányablak/Belügyminisztérium által kiállított, eredeti, 30 napon belüli, ellenjegyzett hatósági bizonyítványt fogadunk el.

- Vállalkozói igazolványt feltölthetek-e hatósági bizonyítványként?

Nem.

- Mi az illetőségi igazolás és hol szerezhetem be?

A lakóhely szerinti ország adóhivatala állítja ki az iratot a kettős adóztatás elkerülése végett.

- Mi az illetőségi igazolás és hol szerezhetem be?

A lakóhely szerinti ország adóhivatala állítja ki az iratot a kettős adóztatás elkerülése végett.

- Határontúli pályázóként hogyan és hol igényelhetek magyar adóazonosító jelet és magyar adóazonosító kártyát?

A magyar adóhatóságtól kell igényelnie. (nav.gov.hu/nav/kapcsolat)

- Hivatalos fordítás szükséges az idegennyelvű dokumentumok esetében?

Nem igénylünk hivatalos fordítást, de szó szerinti magyar fordítás szükséges.

- Helyrajzi számot miért kell megadnom?

Csak akkor szükséges megadnia a helyrajzi számot, amennyiben okiratában székhelyként vagy okmányában lakóhelyként szerepel helyrajzi szám megjelölés.

- Megadhatom a művésznevem névként?

Nem, a személyi azonosító okmányban szereplő teljes név megadása szükséges.

- Lakcímnélküliként regisztrálhatok?

Nem.

- A lakcímkártyámon külföldi cím szerepel lakóhelyként, így regisztrálhatok?

Igen, határon túli magánszemélyként nyújthat be regisztrációt.

- Kettős állampolgárként magyar vagy határontúli magánszemélyként regisztráljak?

Amennyiben van magyar lakcímkártyája, mely magyarországi lakcímet tartalmaz, úgy magyar magánszemélyként, ellenkező esetben határontúli magánszemélyként.

- Regisztrálhatok magánszemélyként és egyéni vállalkozóként is?

Igen, egymástól függetlenül regisztrálhat magánszemélyként és egyéni válallkozóként is.

- Okmányaim minkét oldalát fel kell töltenem?

A személyi igazolvány és a lakcímkártya mindkét oldalát fel kell töltenie.

- Milyen személyazonosító okmányt fogadnak el magyar magánszemélyi regisztrációhoz?

Személyi igazolványt, útlevelet, jogosítványt.

- Ideiglenes személyi igazolvánnyal regisztrálhatok?

Az online felületen benyújtható regisztráció ideiglenes személyi igazolvánnyal, így a befogadást követően tud pályázatot benyújtani, azonban a regisztráció véglegesítéséhez állandó személyi igazolvány szükséges.

- Nincs meg az adóazonosító kártyám, de tudom az adószámom, milyen irattal igazolhatom?

A magyar adóhatóság által kiállított, aláírással és pecséttel ellátott “Igazolás adóazonosító jelről” dokumentum feltöltésével.

- Hány levelezési címet adhatok meg?

Összesen 5 levelezési cím lehet egyszerre aktív.

- Feltölthetem az okmányaimat JPEG file-ként?

Nem! „pdf” fájl formátumban fel kell töltenie a „Dokumentumok” alatt található megfelelő helyre. Szkennelés során ügyeljenek arra, hogy az „OCR” (optikai karakter felismerő) funkció a szkennelő programban ki legyen kapcsolva! Az együvé tartozó dokumentumokból egy „pdf” (ékezetek nélkül) fájlt kell készíteni. A legnagyobb feltölthető dokumentum mérete: 3 MB!

- Hogyan tudok több lapot egy file-ba tömöríteni?

Ingyenesen használható programot a www.nka.hu/technikai_ajanlas linken talál.

- Hogyan tudok belépni a felületre regisztrációt követően?

A regisztráció benyújtása után (benyújtás gomb megnyomása) egy visszaigazoló e-mail-t kap az Ön által megadott e-mail címre. A visszaigazoló e-mail-ben meg kell erősítenie a regisztrációs szándékát. Ezután a belépéshez szükséges adatokat e-mail-ben kapja meg. Amennyiben a megadott jelszavát elfelejti, úgy van lehetőség jelszó emlékeztető kérésére is. A regisztráció véglegesítésének feltétele, hogy a regisztráció során feltöltött jogi dokumentációk, valamint szervezet esetén a „Regisztrációs adatlap szervezetek részére” dokumentum (az első számú vezető által aláírva) postai úton is beküldésre kerüljenek az NKA Igazgatósága részére (H-1389 Budapest, Pf. 128). Az NKA Igazgatóságán a feltöltött és a postai úton benyújtott jogi dokumentációk összevetésre és ellenőrzésre kerülnek. Amennyiben azok nem felelnek meg az előírt feltételeknek, vagy nem egyeznek, úgy a regisztráció visszavonásra kerül. Szervezetek esetén minden egyes új regisztráció megkezdése esetén új regisztrációs adatlap keletkezik, ezért, ha volt korábban megkezdett, majd visszautasított regisztráció (amelyről e-mail-ben értesítést kapott), úgy az már nem érvényes, és ismételt regisztráció esetén nem alkalmazható. A regisztráció kitöltése és benyújtása során jelentkező probléma esetén a (36-1) 550-2899-es és a (36-1) 550-2604-es telefononszámokon adunk felvilágosítást: hétfőtől-csütörtökig: 8-16.00 óráig, pénteken: 8-13.30 óráig. A regisztrációval kapcsolatos e-mail visszajelzés is csak a fenti időpontokban történik és elérheti a 48 órát is! Amennyiben munkatársaink telefonon nem érhetők el, úgy kérdéseiket a nka.regisztracio@emet.gov.hu e-mail címre is elküldhetik.

- Mi a pályázat benyújtásának feltétele?

A Nemzeti Kulturális Alapról szóló 1993. évi XXIII. törvény végrehajtásáról szóló 9/2006. NKÖM rendelet 19. § (3) bekezdése alapján támogatási kérelmet (pályázatot) benyújtani kizárólag az Igazgatóság által rendszeresített adatlapon, elektronikus úton lehet. A pályázat benyújtásának feltétele a pályázó azonosítását biztosító – az alap portálján, az ott meghatározott feltételeknek megfelelően történő – regisztráció. Amennyiben nincs változás az adatokban, úgy megnyílik a lehetőség a pályázatok benyújtására. Kérdéseiket és észrevételeiket írják a nka.regisztracio@emet.gov.hu e-mail címre. A regisztrációt a következő linken tudja megtenni: www.nka.hu/regisztracio

- Hol tudok adatlapot kitölteni a felhasználói fiókban?

Az adatlap kitöltését nem a felhasználói fiókból tudja elkezdeni, hanem az adott pályázati felhívás rövid leírása mellett található “Adatlap kitöltése a (altéma száma) altémában” gombra kattintva.

- Milyen esetben kell pénzügyi lebonyolító?

A pályázónak az alábbi esetekben pénzügyi lebonyolítót kell felkérnie:

- külföldi jogi személy vagy természetes személy pályázónak, amennyiben nem rendelkezik magyarországi számlaszámmal,

- amennyiben azt a vonatkozó pályázati felhívás előírja.

Lebonyolító magyarországi székhellyel rendelkező, önállóan gazdálkodó jogi személy, vagy jogi személyiség nélküli gazdasági társaság lehet. Egyéni vállalkozó nem! A lebonyolító igénybevétele esetén az azonosítását biztosító – az NKA portálján, az ott meghatározott feltételeknek megfelelően történő – előzetes regisztráció kötelező.

- Hol találom a nevezési díj befizetéséhez szükséges adatlap azonosítót?

A megnyitott adatlap jobb felső sarkában, piros színnel kiemelve.

- Minden esetben kell finanszírozási ütemtervet készíteni?

Alkotói támogatás igénylése esetén nem kell finanszírozási ütemterv (az adatlap 6.5. pontját nem kell kitölteni)! Az Ávr. 86. – 87 §-a alapján a költségvetési támogatás folyósítására a beszámoló, vagy a részbeszámoló elfogadását követően kerülhet sor. A költségvetési támogatás a beszámoló vagy a részbeszámoló elfogadását megelőzően is folyósítható, figyelemmel a költségvetési támogatás céljára, a támogatott tevékenység megvalósítási időszakának hosszára, a kedvezményezett saját forrásának mértékére. Az Ávr. 76. § (1) bekezdés d) pontja alapján a támogatás részletekben történő folyósítása esetén az egyes finanszírozási időszakokat a kedvezményezett által benyújtott és a támogató által elfogadott költségterv alapján a támogatási szerződésben rögzíteni szükséges.

- Minden esetben két részletben kell ütemeznem a kért támogatási összeget a finanszírozási ütemtervben?

Igen, a támogatási igényhez a pályázati adatlap 6.5. pontjában fel kell tüntetni a témához/programhoz kapcsolódó, legalább két finanszírozási időszakot és a finanszírozási időszakokhoz rendelt kifizetések összegeit (a témához/programhoz kapcsolódó kifizetések összegét és a kifizetések összegének várható időszakát). A kifizetések összege összesen meg kell egyezzen a pályázati téma/program költségkalkuláció 4.1.5. C mezőben szereplő igényelt támogatás összegével. A 6.5. pontba beírt finanszírozási ütemterv kezdő és befejező időpontjának a 6.4. pontba írt pályázati témához/programhoz kapcsolódó kiadások felmerülésének kezdő és befejező időpontja közé kell esnie.

- Mennyi a nevezési díj összege?

A pályázaton való részvétel nevezési díjhoz kötött, amelynek mértékét, illetve összegét a kollégium a pályázati felhívásban rögzíti. Egyedi pályázat (pályázati felhívástól eltérő támogatási igény) esetén a nevezési díj mértéke a támogatási igény 1%-a + 27% áfa, de minimum 10.000 Ft + 27% áfa. A befizetési kötelezettséget jelentő összeget a pályázati adatlap kitöltését, valamint letöltését követően az adatlap első oldal jobb felső részén (A befizetendő nevezési díj összege sorban) megtalálja. Kérjük, hogy a nevezési díj pontosan előírt összege kerüljön átutalásra/befizetésre a pályázat benyújtásáig. Tájékoztatjuk, hogy amennyiben a nevezési díj fizetési kötelezettségének a pályázat benyújtásáig nem tesz eleget, illetve kevesebbet fizet be, és azt a pályázat bírálatáig nem pótolja, valamint a befizetést nem igazolja, úgy a pályázat érvénytelen!

- Amennyiben több pályázatot nyújtok be, hogy kell nevezési díjat fizetnem?

A nevezési díj pontos összegét pályázatonként kell átutalni/befizetni. Több pályázat együttes benyújtása esetén a nevezési díj előírt összegét pályázatonként külön-külön kérjük megfizetni. Határon túli pályázók számára lehetőség van több pályázat együttes benyújtása esetén a nevezési díj előírt összegét egyösszegben megfizetni. Ebben az esetben kérjük, hogy a közleményben valamennyi pályázati adatlap azonosítót feltüntetni szíveskedjenek.

- Milyen módon lehet nevezési díjat fizetni?

- rózsaszín csekken,

- átutalási megbízással,

- elektronikus utalással.

- A befizetett nevezési díjról kapok-e számlát, ha igen, mikor?

Igen, az Ember Erőforrás Támogatáskezelő minden befizetett nevezési díjról a pályázó nevére és címére szóló számlát állít ki, amely postázásra kerül a pályázó által megadott levelezési címre.

- Amennyiben a döntés során elutasítják a pályázatom, visszakapom a nevezési díjat?

Nem. A nevezési díj visszafizetésére kizárólag akkor van lehetőség, ha a pályázó a döntés előtt visszavonja a pályázatát.

- Mit tegyek, ha több nevezési díjat fizettem be?

A pályázatok ellenőrzését követően a többletbefizetést az Emberi Erőforrás Támogatáskezelő visszautalja a pályázónak. Felhívjuk pályázóink figyelmét, hogy belföldi pályázók esetén 1.000 Ft alatti, határon túli pályázó devizaszámlájáról fizetett 5.000 Ft alatti többletbefizetést az az Emberi Erőforrás Támogatáskezelőnek nem áll módjában visszautalni.

- Mit tegyek, ha a nevezési díj befizetésekor a megjegyzés mezőbe rossz adatlap azonosítót írtam?

A felhasználói fiók egyéb dokumentumai közé szíveskedjen feltölteni egy nyilatkozatot arról, hogy a nevezési díj befizetését melyik pályázathoz kapcsoljuk.

- Munkabérre pályázhatok-e?

Nem.

- Az adatlapon bruttó vagy nettó összegeket kell feltüntetni?

Amennyiben Áfa levonási joggal rendelkezik nettó összeget, ha nem rendelkezik Áfa levonási joggal, bruttó összeget kell feltüntetni. (Az Áfa levonási jogról az adatlap 1.11. pontjában nyilatkozni kell.

- Miért nincs visszatervezés linkem?

3 millió Ft-ot elérő vagy azt meghaladó állami támogatás esetén szükséges a költségvetés visszatervezése. Amennyiben a támogatási összeg nem éri el a 3 millió Ft-ot, úgy nem látható a visszatervezés link, vagy a visszatervezésre kapott 30 napos határidő lejárt. (A költségvetést a tájékoztató levelünk kiküldésétől számított 30 napon belül tervezheti vissza a Felhasználói fiók/Benyújtott pályázatok/(adott pályázat) Visszatervezés menüpontban. Ha ezen időszakban a költségvetést nem tervezi vissza, úgy a pályázatában benyújtott költségvetést tekintjük eredeti, azaz tervezett költségvetésnek. Amennyiben nem kíván élni a visszatervezés lehetőségével, úgy a visszatervezésről lemondó nyilatkozatot – a szerződése mielőbbi elkészítése érdekében – kérjük feltölteni a felhasználói fiókon keresztül az adott pályázathoz.)

- Egybefűzhetem az egyes mellékleteket, vagy kötelező az adott ponthoz feltöltenem?

Nem, minden mellékletet külön, a kiírásban megadott sorrendben, az adott helyre kell feltölteni.

- Honnan értesülök a pályázat elbírálásáról?

A pályázatokat az illetékes kollégium a pályázati felhívásban meghatározott benyújtási határidőtől számított 70 napon belül elbírálja. A kollégium döntéséről a pályázók a döntést követő legkésőbb 20 napon belül felhasználói fiókjukon keresztül értesítést kapnak, valamint az alábbi linken: www.nka.hu/kategoria/kiemelt-kategoriak/dontesek/kollegiumi-dontesek/

- Ha támogatott lett a pályázat, mikor kapok szerződést?

A szakmai kollégium döntését követően az Igazgatóság készíti el a támogatási szerződéseket. A szerződések elkészítésének ütemezése során elsősorban a program megvalósulásának kezdő időpontját vesszük figyelembe. Szerződést – amennyiben foglalkoztat Magyarországon munkavállalót – csak abban az esetben készítünk, ha a pályázó megfelel a rendezett munkaügyi kapcsolatok követelményének. Az Igazgatóság folyamatosan készíti a szerződéseket, de az évi 5-6000 támogatott pályázat esetén ez hosszabb időt is igénybe vehet.

- Ha támogatott lett a pályázat, mikor kapok szerződést?

A szakmai kollégium döntését követően az Igazgatóság készíti el a támogatási szerződéseket. A szerződések elkészítésének ütemezése során elsősorban a program megvalósulásának kezdő időpontját vesszük figyelembe. Szerződést – amennyiben foglalkoztat Magyarországon munkavállalót – csak abban az esetben készítünk, ha a pályázó megfelel a rendezett munkaügyi kapcsolatok követelményének. Az Igazgatóság folyamatosan készíti a szerződéseket, de az évi 5-6000 támogatott pályázat esetén ez hosszabb időt is igénybe vehet.

- A támogatás utalására mikor kerül sor?

A szakmai kollégium döntését követően az Igazgatóság készíti el a támogatási szerződéseket. A szerződések elkészítésének ütemezése során elsősorban a program megvalósulásának kezdő időpontját vesszük figyelembe. Szerződést – amennyiben foglalkoztat Magyarországon munkavállalót – csak abban az esetben készítünk, ha a pályázó megfelel a rendezett munkaügyi kapcsolatok követelményének. Az Igazgatóság folyamatosan készíti a szerződéseket, de az évi 5-6000 támogatott pályázat esetén ez hosszabb időt is igénybe vehet.

- Mi a teendőm a felhatalmazó levéllel?

A felhatalmazó levelet a számlavezető banknál nyilvántartásba kell vetetni. A bank által aláírt felhatalmazó levél két példányát az aláírt szerződésekkel együtt vissza kell küldeni az Igazgatóság postacímére. A támogatási szerződés csak a bank által nyilvántartásba vett felhatalmazó levéllel együtt érvényes. (Lebonyolító igénybevétele esetén a felhatalmazó levél a lebonyolító nevére és számlaszámára szól.) A bank formanyomtatványi is elfogadható.

- Mi a teendőm, amennyiben a programot nem tudom megvalósítani?

A támogatási szerződés 1. pontjában foglalt cél meghiúsulása esetében a Támogatott köteles a Támogatáskezelőt – indoklással – haladéktalanul értesíteni és egyidejűleg a támogatás összegét az átutalás napjától a visszatérítés napjáig számított jegybanki alapkamattal növelt mértékben az NKA 10032000-00288767-00000000 számú bankszámlájára haladéktalanul visszafizetni.

- A támogatási összeggel való elszámoláskor a benyújtott pályázat pályázati adatlap 4. pontjában feltüntetett összes jogcímre el kell számolnom?

Nem. A támogatási szerződés kizárólag a jogcímeket tartalmazza összeg megjelölése nélkül, így a támogatási összeg a szerződésben rögzített jogcímek közül akár egy jogcímre is elszámolható.

- Kizárólag a megítélt támogatási összeggel kell elszámolni, kivéve, ha a szerződésben saját forrás elszámolási kötelezettség is előírásra került.

Nem. A támogatási szerződés kizárólag a jogcímeket tartalmazza összeg megjelölése nélkül, így a támogatási összeg a szerződésben rögzített jogcímek közül akár egy jogcímre is elszámolható.

- Hol található a támogatottak listája?

A támogatottak listája a következő linken érhető el: www.nka.hu/kategoria/kiemelt-kategoriak/dontesek/kollegiumi-dontesek/

- Átruházható-e a támogatás összege másnak?

Nem.

- Más nevében benyújthatok-e alkotói támogatásra pályázatot?

Nem.

- Megkaptam a szerződést, miből hány példányt küldjek vissza?

Támogatási szerződésből 2 példányt a pályázó aláírásával, a banki felhatalmazó levélből szintén 2 példányt a bank által is aláírva, illetve az átláthatósági nyilatkozatból 1 példányt. Amennyiben a pályázó magánszemély vagy egyéni vállalkozó, úgy átláthatósági nyilatkozatra nincs szükség.

- Mekkora összegű támogatás esetén kell visszaterveznem a költségvetést?

Csak a 3 millió Ft-ot elérő, vagy azt meghaladó támogatások esetén van rá lehetőség.

- Mennyi időm van a visszatervezésre és hol tudom megtenni?

A költségvetést a tájékoztató levelünk kiküldésétől számított 30 napon belül tervezheti vissza a Felhasználói fiók/Benyújtott pályázatok/(adott pályázat) Visszatervezés menüpontban. Ha ezen időszakban a költségvetést nem tervezi vissza, úgy a pályázatában benyújtott költségvetést tekintjük eredeti, azaz tervezett költségvetésnek. Amennyiben nem kíván élni a visszatervezés lehetőségével, úgy a visszatervezésről lemondó nyilatkozatot – a szerződése mielőbbi elkészítése érdekében – kérjük feltölteni a felhasználói fiókon keresztül az adott pályázathoz.

- Ha a támogatási összeg megegyezik az igényelt támogatással, szükséges a finanszírozási ütemterv aktualizállása?

Nem. A finanszírozási ütemterv aktualizálásának kötelezettsége nem vonatkozik azon támogatottra, akinél az igényelt támogatási összeg és a Kollégium által megítélt támogatási összeg azonos.

- Mennyi időm van a finanszírozási ütemterv aktualizálására és hol tudom megtenni?

A tájékoztató levelünk kiküldésétől számított 30 napon belül kell aktualizálni a Felhasználói fiók/Benyújtott pályázatok/(adott pályázat) Finanszírozási ütemterv menüpontban. A Támogatáskezelő a támogatást az aktualizált finanszírozási ütemtervhez igazodva, ütemezetten utalja át a Támogatott részére.

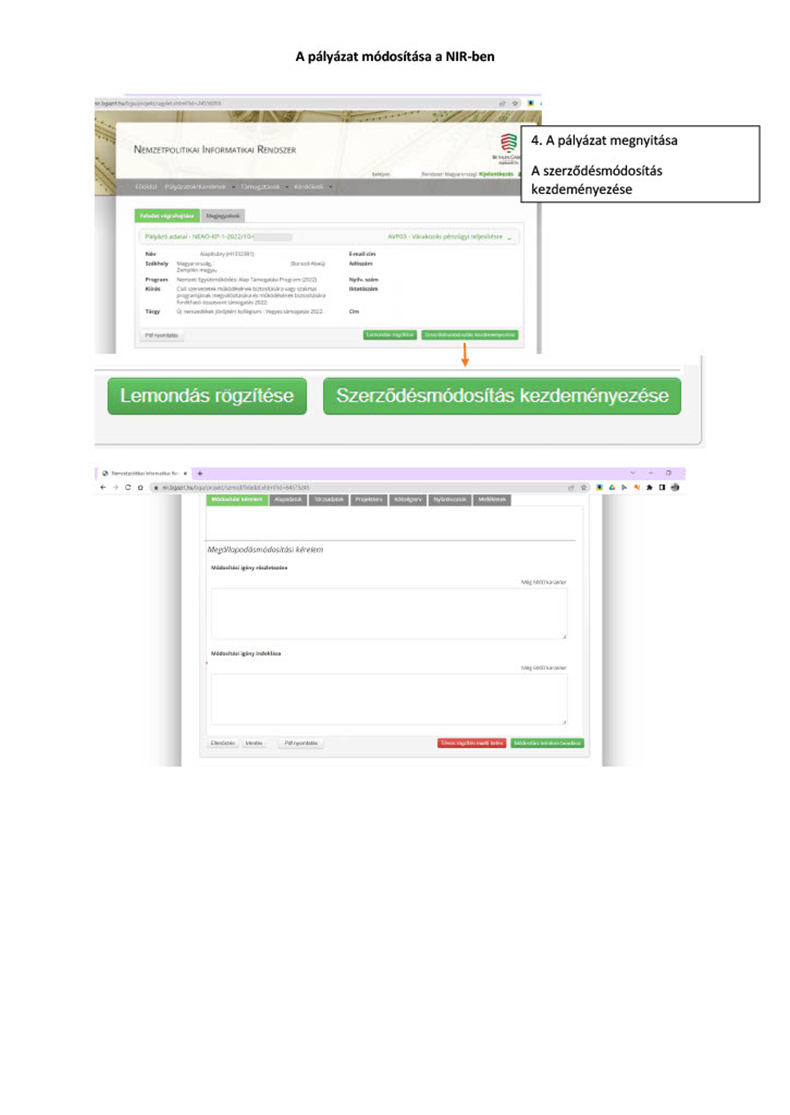

- Van e lehetőség a szerződéskötést követően módosításra?

Igen. A támogatási szerződés módosítására egy alkalommal van lehetőség, a szerződésben leírt feltételek szerint. A pályázatban megjelölt téma, valamint a pályázó személyének módosítására nincs lehetőség.

- Lehet-e munkabért, túlórát, többletfeladatra járó munkabért és ezekkel kapcsolatos járulékokat elszámolni?

Az NKA meghatározott programokat, és nem működést, fenntartást támogat. Ezért nem lehet munkabér-költséget elszámolni, mert az állandó működési és fenntartási kiadások csak a rezsi 5% terhére fogadhatók el, amennyiben a támogatási szerződés másképpen nem rendelkezik [Lásd: NKA-törvény 7/B. (2) bekezdés]. Pályázati kiírásban és támogatási szerződésben engedélyezett jogcím esetén keresetkiegészítés elszámolható.

- Egyszerűsített foglalkoztatás keretében létrejött munkaviszony költségeit el lehet számolni?

Nem lehet. Az egyszerűsített foglalkoztatásról szóló 2010. évi LXXV. törvény alapján létrejött munkaszerződésekből származó bérköltségek (bérek és közterhek) NKA pályázati támogatások esetén nem számolhatóak el.

- Hogyan kell érvényteleníteni a beküldött bizonylatokat?

Érvénytelenítésként a pályázati azonosítószámnak az eredeti bizonylatokon történő feltüntetését fogadjuk el. A számlák, megbízási díjak vagy egyéb bizonylatok (kifizetési, kiküldetési rendelvények stb.) eredeti példányára kell aláírással együtt rávezetni, hogy „elszámolva az NKA xxxxxx/yyyyy azonosítószámú pályázatára”. Amennyiben az adott pályázatra nem a számla teljes összege kerül elszámolásra, az elszámolni kívánt összeget is fel kell tüntetni az azonosító szám mellett. Az elszámoláshoz az eredeti, érvénytelenített bizonylatot kell feltölteni.

- Milyen címre szólhatnak a számlák?

Feltétlenül a pályázó (vagy a lebonyolító) nevére és hivatalos (a cégbíróságon, bíróságon) bejegyzett címére kell szólniuk. A telephely címe akkor fogadható el, ha bejegyeztették.

- Önállóan működő önkormányzati intézménynél, ha a pénzügyi lebonyolító a települési önkormányzat, számlázhat-e a pályázó könyvtár, iskola, művelődési ház részére, úgynevezett belső számlával pl. étkezést?

Nem. Előfordul az önállóan működő költségvetési intézményeknél, hogy például a település önkormányzati iskolája leszámlázza az étkezési költséget az ugyancsak önkormányzat által fenntartott másik intézmény részére. A név és a cím ugyan más, de ha az adószám azonos, az összeg nem kerül ki a gazdálkodási körből, ezért nem fogadható el.

- Alapítványok, egyesületek nem mindig vezetnek pénztárkönyvet, pénztárjelentést. Mi kerüljön az elszámoló lap utolsó oszlopába készpénzes fizetésnél?

Egy könyvelési bizonylatszám, amelynek alapján visszakereshető a bizonylat, (naplófőkönyv oldal/sorszám).

- Váltóval, kompenzálással, engedményezéssel lehet-e pénzügyi teljesítést igazolni?

Nem, csak és kizárólagosan banki utalást vagy készpénzfizetést fogadunk el. Sem engedményezést vagy kompenzálást, sem a váltóval történő kiegyenlítést nem fogadjuk el.

- Mit lehet elszámolni, ha a pályázati kiírás nem engedélyezi a személyi kifizetések utáni járulékot (2012. január 1. óta szociális hozzájárulási adót)?

A kifizetett bruttó összeget igen, az ez utáni fizetendő szociális hozzájárulási adót és egészségügyi hozzájárulást nem. (Ez jelenleg az önálló tevékenységből származó jövedelem adóalapjának 22%-a, vagy az illetményként kifizetett nem önálló tevékenységből származó jövedelem bruttó összegének 22%-a.) A kifizetett bruttó összeg azonban magába foglalja a biztosított által fizetendő járulékokat és egyéb levonásokat, ami természetesen elszámolható.

- A pályázati programra fordított összes költséggel el kell-e számolni a pénzügyi elszámoláskor?

Nem, csak a szerződésben rögzített támogatási, vagy esetlegesen a kötelezően előírt önrésszel. Az Emberi Erőforrás Támogatáskezelő ugyanakkor jogosult a támogatottaknál helyszíni ellenőrzést tartani és ennek során a támogatott programra vonatkozó utókalkuláció végösszegének és az elszámoló lapon feltüntetett tényleges megvalósítási költségnek az egyezőségét vizsgálni.

- Abban az esetben, ha az önrésszel is el kell számolni, az önrésznek is a támogatási jogcímekről kell szólniuk?

Nem, a bizonylatok más költségekről is szólhatnak, de önrészként csak a pályázati adatlapon a tervezett összköltség oszlopában felsorolt jogcímek számolhatóak el.

- Önrész elszámolása esetén más forrásból származó támogatás elszámolható?

Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet 75. § (4a) bekezdése alapján önerőként nem számolható el az államháztartás központi alrendszeréből kapott más költségvetési támogatás, kivéve az EU Önerő Alapból és a Kbt. alapján ajánlatkérőnek minősülő szervezetnek a részben európai uniós forrásból finanszírozott projektek megvalósításához nyújtott önerő támogatást. Az államháztartás központi alrendszerén kívülről érkező támogatás viszont önerőként elszámolható.

- Az önrészként benyújtott bizonylatok érvénytelenítésére ugyanazok az előírások vonatkoznak, mint a pályázati támogatás terhére elszámolt bizonylatoknál?

Igen, ld. 3. pont.

- Az elszámolás benyújtásakor a bizonylatok feltöltésekor nettó, vagy bruttó összeget kell megadni?

Ez attól függ, hogy a pályázati adatlapon a Pályázó az ÁFA-ra vonatkozóan hogyan nyilatkozott. Ha az adott program vonatkozásában ÁFA levonási joggal rendelkezik, akkor a nettó összegeket kell beírni. Amennyiben az adott program vonatkozásában ÁFA levonási joggal nem rendelkezik, akkor a bruttó értékeket kell feltüntetni.

- Mit kell csatolnom a pénzügyi elszámoláshoz?

A pénzügyi elszámolás online benyújtása során minden egyes elszámolási tételnél a számlával vagy egyéb bizonylattal (pl. megbízási szerződés, vállalkozási szerződés) együtt, egy dokumentumban be kell nyújtani a pénzügyi teljesítést igazoló bizonylat (banki kivonat vagy pénztárbizonylat), továbbá amennyiben a bizonylat összege meghaladja a százezer forintot, szerződést vagy visszaigazolt megrendelőt.

- Mi szükséges a szakmai beszámolóhoz?

A támogatási szerződés határozza meg, hogy mi szükséges a szakmai beszámoláshoz: a megvalósított program támogatott által megírt szakmai beszámolója a szervezet képviselőjének aláírásával, továbbá a program teljesülését bizonyító dokumentum, kiadvány, adathordozó, másolat ellenőrizhető formátumban. A szakmai beszámoló ismerteti a támogatott tevékenység megvalósításának szakmai vonatkozásait, tapasztalatait, elemzi a megvalósítás eredményességét.

- Bérszámfejtett megbízási díj esetén milyen bizonylatot kell benyújtani?

A érvénytelenített megbízási szerződést és számfejtést, valamint a megbízott részére történő kifizetést igazoló bizonylatot.

- Milyen teljesítési dátummal nyújthatók be a számlák, bizonylatok?

A szerződés megfelelő pontja előírja a számlák befogadható teljesítési időpontját. Ezt az időintervallumot maga a Pályázó/Támogatott adja meg a Pályázati adatlapon.

- Mit jelent a PR kötelezettség?

Azt jelenti, hogy a programmal kapcsolatban megjelent kiadványokon az NKA logóját jól látható módon fel kell tüntetni.

- Lehet-e egy számlát megbontva több pályázatnál is elszámolni?

Igen. Azokat a számlákat, amelyek jellegüknél fogva elszámolhatóak más pályázatra is, meg lehet bontani, de fontos, hogy az adott pályázati azonosítóra elszámolt összeg világosan kitűnjön belőle.

- Hogyan lehet az utazási költséget elszámolni?

Utazási költségek között a helyi/helyközi távolsági közlekedésnek a Támogatott nevére és címére kiállított számla fogadható el. (Internetes jegyvásárlás esetén is lehetőség van számla kérésére). Belföldi útiköltségek elszámolása kiküldetési rendelvény alapján elfogadható:

- Saját járművel, a NAV normatíva alapján elszámolt kiküldetési költség (a kiküldetési rendelvényen feltüntetett kilométer távolság, a gépkocsi-üzemanyag fogyasztási normája, valamint a gépkocsihasználat idején érvényes, a jogszabályban meghatározott mérték).;

- Bérelt gépjármű esetében a NAV által közzétett üzemanyagár és amortizációs költségátalánnyal útnyilvántartás/menetlevél alapján igazolt használatra eső üzemanyag fogyasztás számolható el. Bérelt gépjármű esetében az elszámolás alátámasztására a bérleti díjról szóló számla, a számla mellékletét képező bérleti szerződés és menetlevelet és NAV üzemanyagárakkal és amortizációs költségekkel készített költségkalkulációt kell benyújtani. A menetlevél tartalmazza a megtett távolságot és az utazás célját.;

- Szabályszerűen kiállított vonat/busz stb. számla.

Nem fogadható el a magánszemélyek tulajdonában lévő gépjárművekkel kapcsolatban autópályadíj és parkolási költség.

- Hogyan kell a pénzügyi teljesítést igazolni?

Pénzügyi teljesítés bizonylata: átutalás esetén: bankszámla kivonat, készpénzfizetés esetén: kiadási pénztárbizonylat (a kiadási pénztárbizonylatot a Számviteli törvény 165.§.(3) bekezdése értelmében minden esetben ki kell állítani) vagy átvételi elismervény.

- Mikor jelenik meg az elszámolás benyújtása link a felhasználói fiókban?

Csak a támogatási szerződés megkötését követően van rá lehetőség, azaz az pályázó/és lebonyolító által visszaérkezett, érvényesített szerződések esetén.

- Mikor lehetséges részelszámolás benyújtása?

Csak abban az esetben, ha a támogatási szerződés részelszámolási kötelezettséget ír elő.

- A hiánypótlást milyen módon kell benyújtanom?

Az elszámolási hiánypótláshoz a program minden esetben bekészíti a végelszámolásban, adott esetben részelszámolásban, vagy ezek hiánypótlásában (ha egy következő hiánypótlásról van szó) az utolsó benyújtott elszámolásban szerepelő bizonylatokat, a hiánypótlásban ezt Önök ki tudják egészíteni a hiányzó dokumentum(okk)al, mégpedig úgy, hogy a javítandó tételt a „Pénzügyi bizonylat” szövegre kattintva megnyitják, és a megnyíló ablakban a „Bizonylat fájl” résznél kicserélik a korábbi hiányos „pdf” fájlt a hiányolt dokumentumokkal kiegészített „pdf” fájlra. Ezt követően kell elszámoló lapot nyomtatni, aláírni, valamint az aláírt példányt feltölteni, majd ezt követően jelenik meg a hiánypótlás benyújtása gomb, erre kattintva érkezik be a hiánypótlás.

- Miért nem jelenik meg a vég/részelszámolás/hiánypótlása benyújtása gomb?

Amennyiben az utolsó elszámoló lap nyomtatását követően Ön még módosított a bizonylatok adatain, a rendszer mindenképpen új elszámoló lap nyomtatását kéri. Törölje ki a csatolt aláírt elszámoló lapot, vegye ki a jelölőnégyzetből a pipát, nyomtasson új elszámoló lapot, majd a pipát tegye vissza és csatolja az aláírt elszámoló lapot. Ezt követően megjelenik a vég/részelszámolás/hiánypótlás benyújtása nyomógomb.

- Mit tegyek, ha nem nekem – aki benyújtotta a pályázatot – hanem egy munkatársamnak kell elszámolnia?

Amennyiben az illető munkatárs legalább elszámolási feladatkörrel regisztrált az Effectorban, mint megbízott, akkor Ön az elszámoló kijelölése link alatt ki tudja őt választani. Ekkor a munkatárs fiókjában megjelenik a pályázat, valamint a pályázati kártyán az elszámolás benyújtása link.

- Milyen módon kell az elszámolásomat, vagy azok hiánypótlását benyújtani?

A támogatási szerződés rendelkezik az online módon való elszámolás benyújtásáról, amelyet az EMET NKA Igazgatósága részére kell megküldenie, ezt a felhasználói fiókjába belépve teheti meg.

Felhívjuk figyelmüket, hogy a bizonylattal együtt – egy dokumentumban! – be kell csatolniuk a pénzügyi teljesítés bizonylatát is (a banki kivonat/KP kifizetés bizonylat)! Felhívjuk figyelmüket, hogy amennyiben a bizonylattal elszámolni kívánt összeg eléri vagy meghaladja a 100.000 forintot, úgy a bizonylattal együtt – egy dokumentumban! – be kell csatolniuk a bizonylatot alátámasztó egyéb dokumentumot is (pl.: vállalkozási szerződés, megbízási szerződés… stb.).

A feltölteni kívánt bizonylatot érvényteleníteni kell. Érvénytelenítésként a pályázati azonosítószámnak az eredeti bizonylatokon történő feltüntetését fogadjuk el. Amennyiben az adott pályázatra nem a számla teljes összege kerül elszámolásra, az elszámolni kívánt összeget is fel kell tüntetni az azonosító szám mellett. Az elszámoláshoz az eredeti, érvénytelenített bizonylatot kell feltölteni a szükséges további dokumentumokkal (teljesítésről szóló bizonylat, szerződés vagy megrendelő) egy „pdf”-ben 1 MB méretben.

Megengedettnél nagyobb méretű dokumentumoknál, a fájl fekete-fehérre való átállításával, illetve alacsonyabb felbontás választásával csökkenthető a méret, illetve az NKA honlapján, a lap alján levő sávban a technikai ajánlás menüben találnak (http://www.nka.hu/technikai-ajanlas) ingyenesen használható segédprogramokat a „pdf”-ek kicsinyítéséhez, illetve összefűzéséhez.

Felhívjuk figyelmüket, hogy az Önök által feltöltött adatokból a rendszer automatikusan létrehozza az elszámoló lapot, amelyet az „Elszámoló lap nyomtatása” gombra kattintva tekinthetnek meg – a feltöltés során bármikor. Amennyiben az utolsó elszámoló lap nyomtatását követően még módosítanak valamely adatot, a benyújtás előtt mindenképpen szükséges egy új elszámoló lap nyomtatása, a rendszer nem engedi be a pénzügyi elszámolást, ha az elszámoló lap adatai és a feltöltött bizonylatok adatai nincsenek összhangban.

Elszámolás benyújtása esetén kérjük, nyomtassák ki a végleges elszámoló lapot, azt a megfelelő pecséttel és aláírással ellátva töltsék fel, majd a „Végelszámolás benyújtása” gombra kattintva véglegesítsék elszámolásukat.

A véglegesítést követően nem lesz több lehetőségük az elszámolás – bármilyen jellegű – módosítására, ezért a végső benyújtás előtt kérjük, alaposan ellenőrizzék a feltöltött adatokat.

Amennyiben a benyújtást követően kíván módosítani azt hiánypótlás keretében teheti meg.

Pénzügyi elszámolás

|

Kitöltendő mezők

|

Kitöltési segédlet

|

|

Elszámolás neve

|

Ezt a részt nem kell kitölteni, a rendszer automatikusan generálja (felülírásra nincs lehetőség).

|

|

Elszámolás típusa (értelemszerűen megjelölendő)

|

- Végelszámolás: teljes és/vagy végleges elszámolás benyújtása;

- Részelszámolás: támogatási szerződés által meghatározva (amennyiben a szerződés nem rendelkezik erről, nincs lehetőség részelszámolást benyújtani).

|

|

A támogatott téma/program teljes, tényleges megvalósítási költsége*

|

A pályázati cél(ok) megvalósítása során felmerült – bizonylatokkal alátámasztható – valamennyi költség összege (az itt feltüntetett összeget igazoló azon bizonylatokat, amelyek nem kapcsolódnak jelen pályázat pénzügyi elszámolásához, nem kell feltölteni).

|

|

Összes igénybe vett költségvetési támogatás összege*

|

Az összes igénybevett költségvetési támogatás összege az elszámolandó támogatott program tekintetében, amely az alábbiakat tartalmazza:

- az NKA bármely keretéből kapott támogatás(ok) összegét (beleértve az aktuálisan elszámolt összeget is);

- bármely magyarországi költségvetési;

- valamint bármely – az NKA mellett – elkülönített, magyar állami pénzalap(ok)ból kapott támogatás(ok) összegét.

|

A pénzügyi elszámolás alátámasztásához szükséges bizonylatokat egyenként töltsék fel az „Új dokumentum” gombra kattintva!

Felhívjuk figyelmüket, hogy egy-egy bizonylat adatainak feltöltésére csak egyszer van lehetőségük!

Feltöltés előtt válasszák ki a bizonylat típusát:

- Rezsi költség: választása esetén csak az átalányként elszámolni kívánt összeget kell beírniuk. Ebben az esetben nem kell külön dokumentumot feltölteniük.

„Felhívjuk figyelmüket, hogy amennyiben a támogatási szerződés másként nem rendelkezik a pályázathoz kapcsolódó fenntartási és üzemeltetési (rezsi) jogcímen legfeljebb a támogatási összeg 5 %-át számolhatja el átalányként.”

- Egyéb költség: választása esetén az alábbi útmutatónak megfelelően járjanak el:

Bizonylatok feltöltése

|

Kitöltendő mezők

|

Kitöltési segédlet

|

|

Az elszámoláshoz benyújtott bizonylat kiállítója

|

A feltölteni kívánt bizonylat kiállítójának megnevezése.

|

|

Teljesítési dátuma**

|

- A kiállított számla teljesítési dátuma;

- Személyi jellegű tiszteletdíjak esetén – a megbízási szerződésben rögzített – megbízás teljesítési idejét, vagy ha a megbízás több napra szólt, akkor a megbízás időtartamának végét.

|

|

Száma

|

A kiállított számla száma.

|

|

A kifizetés jogcíme

|

A támogatási szerződésben (17. pont) meghatározott jogcímek közül, ide azt írják, amely az éppen feltöltendő bizonylatra vonatkozik.

|

|

Összege***

|

A feltöltendő bizonylat által alátámasztott, elszámolni kívánt összeg.

Felhívjuk figyelmüket, hogy az elszámolni kívánt összeget minden esetben, forintban kötelesek megjeleníteni!

|

|

A pénzügyi teljesítés bizonylatai (a banki kivonat/KP kifizetés bizonylat) száma

|

A feltöltendő bizonylathoz kapcsolódó banki kivonat vagy KP kifizetés bizonylatának száma.

|

|

Teljesítési dátuma**

|

A feltöltendő bizonylathoz kapcsolódó banki kivonat vagy KP kifizetés bizonylat kelte.

|

|

Bizonylat fájl**

|

A mezőbe kattintva kiválaszthatják (az előzőleg beszkennelt) feltölteni kívánt – érvénytelenített (NKA azonosítóval ellátott) – bizonylatot tartalmazó fájlt, amelynek az alábbi feltételnek kell megfelelnie:

- Maximális méret: 1 MB****

- Formátum: ékezet nélküli „pdf” fájl

|

|

Megjegyzés

|

Szükség esetén megjegyzést fűzhetnek feltöltött bizonylatukhoz.

|

A bizonylat rögzítéséhez kattintsanak a „Mentés” gombra. Ezután megkezdhetik a következő bizonylat feltöltését – ugyanezzel a módszerrel.

Feltöltés előtt válasszák ki a bizonylat típusát:

Amennyiben a kitöltés során meg kívánják szakítani az elszámolást, és azt később szeretnék folytatni, nyomják meg a „Mentés” gombot. Ezzel az addig rögzített adatokat elmenthetik, és később innen folytathatják az elszámolást.

* Végelszámolás esetén kötelezően kitöltendő!

** A dátum kiválasztását a mező végében lévő ikonra kattintva tehetik meg.

**** A nagyobb méretű dokumentumoknál, a fájl fekete-fehérre való átállításával, illetve alacsonyabb felbontás választásával csökkenthető a méret.

Amennyiben a benyújtást követően kíván módosítani azt Hiánypótlás keretében teheti meg.

Pénzügyi hiánypótlás

Amennyiben a már benyújtott pénzügyi elszámolással kapcsolatban hiánypótlásra van szükség, úgy az alábbi eljárást kell követni:

A pénzügyi elszámolás benyújtása menüpont alatt található „Hiánypótlás” gombra kell kattintani. Ebben az esetben megjelenik az Ön által már benyújtott eredeti pénzügyi elszámolás valamennyi dokumentuma.

A hiánypótlás során Ön törölhet, vagy benyújthat dokumentumot, illetve a bekészített dokumentumokon tud változtatni, kiegészíteni a csatolt „pdf”-et, mégpedig oly módon, hogy a pénzügyi bizonylat elnevezésre kattint a javítandó bizonylaton, itt ki tudja törölni az eredeti „pdf” másolatát és a helyére fel tudja tölteni az új, kiegészített „pdf”-et. A benyújtás során ugyanazt az eljárást kell követni, amit az eredeti elszámolás benyújtásakor.

Fontos, hogy a hiánypótlás során új elszámoló lapot generál a rendszer, amelyet ki kell nyomtatni, majd feltölteni és úgy benyújtani a hiánypótlást.

Szakmai beszámoló

Amennyiben Szakmai beszámolót kívánnak benyújtani, válasszák a „Szakmai beszámoló” menüpontot, majd kattintsanak az „Új beszámoló” gombra!

|

Kitöltendő mezők

|

Kitöltési segédlet

|

|

Szakmai beszámoló neve

|

Ezt a részt Önöknek nem kell kitölteni, a rendszer automatikusan generálja. (Szükség esetén felülírható, a visszakereshetőséget szolgálja.)

|

|

Benyújtás módja

|

- Online opció – Az NKA-nál online pályáztatás van, így a szakmai beszámolót minden esetben online kell benyújtani.

- Postai és online opció – Amennyiben a szakmai beszámolónak van olyan eleme, amelyet online nem lehet feltölteni (könyv, kiadvány, CD, DVD, stb.) abban az esetben ezt az opciót kell választani. A postai küldeményen feltétlenül tüntessék fel a pályázati azonosító számot!

|

|

Dokumentum

|

A mezőre kattintva kiválaszthatják (az előzőleg beszkennelt) a feltölteni kívánt beszámolót (amennyiben a szakmai beszámoló több dokumentumból áll, úgy kérjük, hogy fűzze össze egy „pdf”-fé) tartalmazó fájlt, amelynek az alábbi feltételeknek kell megfelelnie:

- Maximális méret: 10 MB

- Formátum: ékezet nélküli „pdf” fájl

|

|

Megjegyzés

|

Szükség esetén megjegyzést fűzhetnek feltöltött szakmai beszámolójukhoz.

|

- El tudok-e nagyobb összeggel számolni, mint a megítélt támogatás?

Nem. 2016. december 1-jétől elszámolást benyújtani csak a megítélt támogatás összegének megfelelő számlákkal lehet. Kötelezően elszámolandó, önrésszel növelt támogatás esetén pedig az ennek megfelelő összeggel.

- Hol találom a tiszteletdíjban részesülő magánszemélyek nevében kiállított számlákhoz kötődő nyilatkozatot?

Ha a tiszteletdíjban részesülő magánszemélyek nevében gazdálkodó szervezetek állítanak ki számlát, úgy a magánszemély és a gazdálkodó szervezet között fennálló jogviszonyt igazoló, továbbá a tiszteletdíj átvételét nyugtázó nyilatkozatot az NKA portál Közlemények – további információk menü alatt találják.

- A lebonyolítónak is alá kell írnia az elszámoló lapot?

Igen. Amennyiben a támogatási szerződés pénzügyi lebonyolítót tartalmaz, úgy az elszámolás benyújtásakor (feltöltésekor) a pénzügyi elszámoló lapot a pénzügyi lebonyolító hivatalos okirat szerinti aláírási joggal felruházott személyének is alá kell írnia!

- Milyen esetekben és milyen módon kell záróbeszámolót benyújtanom az EMET NKA Igazgatóságára?

Amennyiben a pályázati felhívás és/vagy a támogatási szerződés záró beszámoló elkészítését és benyújtását írja elő, úgy annak teljesítését is tartalmazza a szerződés. Kérjük ennek figyelembevételét!

Az államháztartásról szóló törvény végrehajtásáról szóló 368/2011. (XII. 31.) Korm. rendelet

88/A. § (1) A támogatott tevékenység akkor tekinthető befejezettnek, ha az a támogatói okiratban, támogatási szerződésben meghatározottak szerint teljesült, a megvalósítás során keletkezett számlák kiegyenlítése megtörtént, a költségvetési támogatással létrehozott vagy beszerzett eszköz aktiválásra került, és a kedvezményezettnek a támogatott tevékenység befejezését tanúsító, hatósági engedélyekkel és bizonylatokkal alátámasztott beszámolóját, elszámolását a támogató jóváhagyta, és a költségvetési támogatás folyósítása az igazolt támogatás-felhasználásnak megfelelő mértékben megtörtént.

(2) A támogatott tevékenység akkor tekinthető lezártnak, ha a támogatói okiratban, támogatási szerződésben a befejezést követő időszakra nézve a kedvezményezett további kötelezettséget nem vállalt és az (1) bekezdésben foglalt feltételek teljesültek. Ha a támogatói okirat, támogatási szerződés a támogatott tevékenység befejezését követő időszakra nézve további kötelezettséget tartalmaz, a támogatott tevékenység akkor tekinthető lezártnak, ha valamennyi vállalt kötelezettség teljesült, a kedvezményezett a kötelezettségek megvalósulásának eredményeiről szóló záró beszámolóját benyújtotta, és azt a támogató jóváhagyta, valamint a záró jegyzőkönyv elkészült.

forrás:

https://nka.hu/gyik/

Iratkozzanak fel Hírlevelünkre, hogy mindig tájékozottak maradjanak!

Iratkozzanak fel Hírlevelünkre, hogy mindig tájékozottak maradjanak!

, hogy mindig naprakész maradjon!

, hogy mindig naprakész maradjon!